正规网上配资平台 美科股份50亿元融资盛宴隐现光伏教父身影 高估值是靠业绩还是资本驱动?|IPO高募资

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

系列文章:(1)丘钛微 (2)友升股份 (3)美科股份 (4)永杰新材 (5)恒润达生

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

:这些学校强调“德育为先”,采取人性化教育方法,这是值得肯定的。面对叛逆学生,除了严格的纪律管理外,更需要的是理解和引导,帮助学生认识自我,树立正确的人生观和价值观。

我国传统的家庭教育认为“三岁看大,七岁看老”,这句话在一定程度上道出了孩子发展规律的阶段性,孩子身上的各种能力素质在不同年龄,有其发展的"关键期”,错过了这个关键期,那么孩子在后面的成长中,学习对应的能力素质将变得困难,缓慢一些,难以达到先前一开始就得到刺激学习的高度。

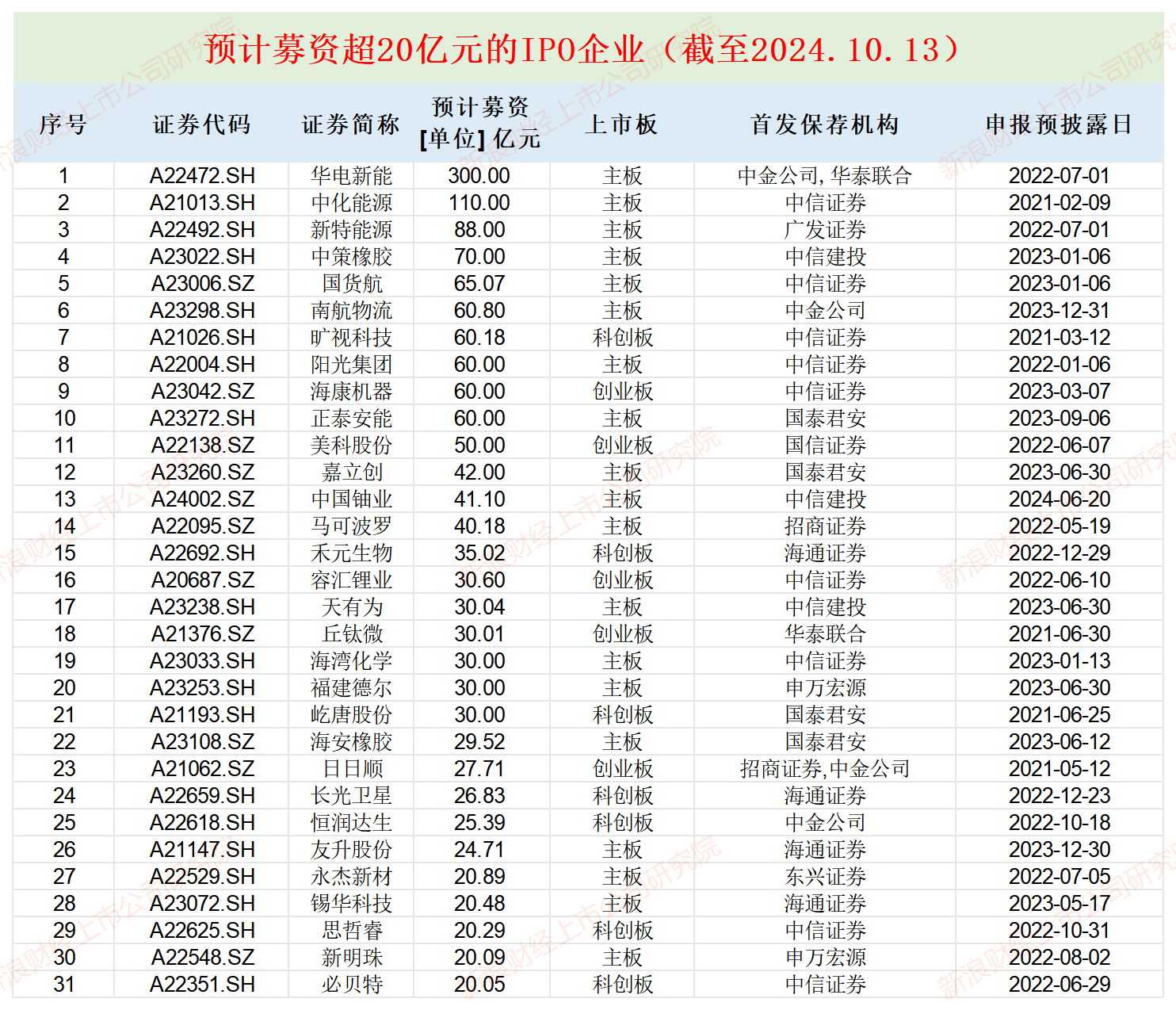

截至10月15日,A股IPO排队的企业中,共有31家公司的预计募资额超过了20亿元,21家企业的募资额超过30亿元,11家企业预计募资额超过50亿元,2家超过100亿元。

数据来源:wind

数据来源:wind

拟募资50亿元扩张光伏产能的美科股份,正在卷入“死亡赛道”。今年上半年,美科股份的大多数同行可比公司陷入数十亿元的亏损,不少上下游大客户供应商也出现巨额亏损,美科股份今年上半年也可能出现巨额亏损或出现业绩大幅下降,是否触及上市红线存疑。此外,公司持续盈利能力受通威股份等大客户兼供应商的影响较大。

美科股份50亿元的融资盛宴,也离不开资本运作下的估值大幅提升,背后还隐现“光伏教父”施正荣的身影。历史上,美科股份控股股东环太开发、实控人王禄宝、吴美蓉夫妇,与施正荣的关系十分紧密且牵涉利益较多,美科股份此次50亿元融资的的真正操盘值得思考,尤其是施正荣控制的亚洲硅业在2022年5月IPO失败后,美科股份2022年6月就递交了招股书申请。

同行可比公司大多亏损 美科股份或难独善其身

招股书显示,美科股份是光伏产业链上游硅棒/硅锭及硅片环节专业化制造商,目前主要从事单晶硅片、单晶硅棒的研发、生产和销售以及单晶硅片受托加工服务。

2021-2023年,美科股份分别实现营业收入36.12亿元、129亿元、125.52亿元,同比分别增长316.57%、257.1%、 -2.7%;分别实现归母净利润2.01亿元、9.88亿元、10.65亿元,同比分别增长678.06%、392.63%、7.82%。

尽管营收和净利润爆发式增长,但光伏行业的周期性也会令企业业绩大起大落,甚至巨额亏损。

今年上半年,美科股份招股书认定的6家可比同行公司,有5家今年上半年的亏损额超过了10亿元。隆基绿能、TCL中环、双良节能、弘元绿能、京运通今年上半年的归母净利润分别为-52.43亿元、-30.64亿元、-12.57亿元、-11.57亿元、-10.85亿元,皆严重亏损。

那美科股份能否独善其身?答案或是否定的,因为美科股份的多家大客户也都面临巨额亏损,整个光伏行业今年上半年都遭遇重挫。

招股书显示,美科股份2023年度前五大客户分别是通威股份、爱旭股份、正泰集团、润阳股份、中润光能,前五大客户收入占比75.51%。今年上半年,通威股份亏损31.29亿元,爱旭股份亏损17.45亿元,另外三家公司没有上市故没有公开数据。不过,获得注册批文的润阳股份,最终还是没有发行股票,IPO宣告折戟。

美科股份的下游大客户都很难避免巨亏,大多数同行可比公司也是巨亏,即便美科股份今年上半年能避免巨亏,也很难避免净利润大幅下降。而净利润大幅下降,也是美科股份IPO路上的重大障碍。

持续盈利能力受制于通威等大客户

招股书显示,美科股份对前五大客户和前五大供应商都比较依赖。2021-2023年,公司来自前五大客户的销售收入占营业收入比重分别为70.47%、70.41%和75.51%,前五大供应商的采购金额占经营性采购总额比重分别为66.07%、74.51%和48.61%。

尤其值得关注的是,美科股份还有多家大客户和供应商重叠。比如公司2022年度、2023年度第一大客户通威股份,还是公司2021-2023年度的第一大供应商,且销售、采购比例较高。

2021-2023年,美科股份对通威股份的销售额分别为4.01亿元、38.48亿元和29.49亿元,占比分别为11.10%、29.83%和23.5%,销售内容为单晶硅片、单晶方棒的受托加工等、2021-2023年,采购额分别为13.15亿元、49.11亿元和17.87亿元,占比分别为34.04%、46.63%和17.78%,采购内容多晶硅料。

通威股份在光伏新能源业务板块以多晶硅料、太阳能电池及组件的研发、生产、销售为主,是光伏一体化企业。美科股份表示,由于通威股份拉棒和切片环节存在产能缺口,通威股份向公司采购硅片或受托加工服务。

从数据上可以看出,美科股份从通威股份采购的金额变化与对通威股份的销售变化趋势是一致的,因此美科股份对通威股份的销售额有相当大的比例在本质上应属于“委外加工”,公司经营的独立性还有待加强。

通威股份2024年9月13日在投资者互动平台表示,公司已形成高纯晶硅年产能超过65万吨,太阳能电池年产能95GW,组件年产能75GW,截至6月底公司已累计建成54座光伏电站,实现并网装机规模4.39GW。根据公司产能规划,预计2024-2026年,公司高纯晶硅产能将达到80-100万吨,太阳能电池产能达到130-150GW,组件产能达到80-100GW,

而在2022 年末,通威股份多晶硅料年产能为27.3万吨,拉棒环节投产15GW、切片环节投产15GW,电池片产能达70GW、组件环节产能达14GW。

从数据上看,通威股份的各项业务的产能都在“大跃进”,当不存在产能缺口时,美科股份对通威股份的收入或将大幅下降,2023年的下降23%便是很好的一个证明。2023年,当对通威股份的收入下降时,美科股份整体营收也不再大幅增长,同比下降%。

除了通威股份,天合光能、阿特斯等知名光伏企业也同为美科股份的大客户兼供应商。在光伏企业都在扩张自有产能的时候,美科股份提供“代工”的价值所剩几何?

50亿元融资资本盛宴背后隐现施正荣身影

招股书显示,美科股份计划公开发行股份数不超过14,591.0830万股(超额配售选择权行使前),不超过16,779.7330万股(超额配售选择权全额行使后),本次发行股份数量占发行后总股本的比例不超过25%,采用超额配售选择权发行股票数量不超过首次公开发行股票数量的15%。

此次IPO,美科股份计划募资50亿元,其中包头美科硅能源有限公司三期 20GW单晶拉棒项目计划投入40亿元,另外10亿元用于补充流动资金。根据美科股份发行股份数量及预计募资额推算,公司IPO的预估值约为200亿元。

申报材料显示,美科股份2021年7月外部股东入股后的投后估值为28.68亿元,2021年12月外部股东投后估值为72.01亿元,半年时间激增151%。2022年6月,美科股份递交招股书时的IPO的预估值为200亿元,半年时间估值又增加了128亿元,增幅高达177%。

那是谁在推高美科股份的估值?资料显示,美科股份2021年的两次增资共有四十家机构、自然人入股,其中2021年12月的增资超过20家机构突击入股、抬高估值。

其中,2021年6月入股公司的机构中,还包括大客户正泰科技。正泰科技以10,464.5069万元的价格受让环太开发持有美科股份1,401.1424万元的出资额,以1,035.4931万元向美科股份增资了131.7147万元的出资额。本次发行前,正泰科技持有美科股份3.5%的股份。

有意思的是,正泰科技在入股美科股份后,对后者的交易额增加50倍。2020年和2021年,美科股份对正泰科技及其关联方的收入分别为0.17亿元、8.78亿元,2021年同比增长50多倍。正泰科技及其关联方在2021年还成为美科股份第一大客户,贡献突出。

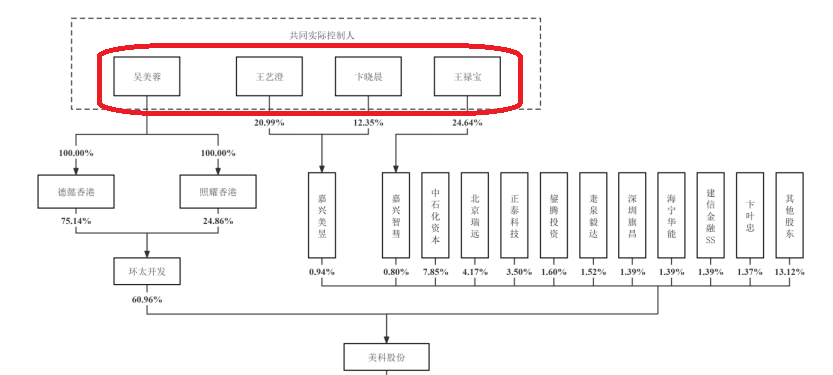

美科股份50亿元的融资盛宴,还有“光伏教父”施正荣的身影。招股书显示,美科股份的实际控制人为王禄宝、吴美蓉夫妇和王艺澄、卞晓晨夫妇,本次发行前实际控制人直接或间接控制的表决权比例为62.71%。其中,王艺澄系王禄宝先生与吴美蓉女士之子。

来源:美科股份招股书

来源:美科股份招股书

截至2023年12月31日,吴美蓉通过环太开发间接持有公司26,685.22万股股份,占公司股本总额的60.96%,同时担任公司董事;王禄宝通过嘉兴智彗间接持有公司86.50万股股份,占公司股本总额的0.20%,并作为嘉兴智彗的执行事务合伙人控制公司0.80%表决权,同时担任公司董事长;王艺澄通过嘉兴美昱间接持有公司86.50万股股份,占公司股本总额的0.20%,并作为嘉兴美昱的执行事务合伙人控制公司0.94%表决权,同时担任公司法定代表人、董事兼总经理;卞晓晨女士通过嘉兴美昱间接持有公司50.88万股股份,占公司股本总额的0.12%,并担任公司副总经理。

从公司股权结构上看,美科股份似乎与施正荣没有直接关系。但美科股份的间接控股股东德懿香港和照耀香港, 曾经由辉煌硅科技投资(香港)有限公司(简称“辉煌硅科技”)持有100%股权,而有媒体报道施正荣曾是辉煌硅科技的实控人。

目前,辉煌硅科技已经不再控制德懿香港和照耀香港,也无法控制美科股份。即便没有形式上股权的关联,施正荣与美科股份实控人王禄宝、吴美蓉夫妇的关系甚密,施正荣是做服装生意王禄宝在光伏行业的领路人。

据媒体报道,施正荣曾通过上文提到的辉煌硅科技控制着镇江辉煌硅能源有限公司(辉煌硅能源),而辉煌硅能源也有美科股份实控人王禄宝的参股。2013年,辉煌硅能源、辉煌硅科技、亚洲硅业卷入施正荣通过等关联企业抽空无锡尚德的丑闻。

据亚洲硅业招股书,2009年,辉煌硅能源被镇江环太硅科技有限公司(现“环太开发”)吸收合并后注销。有媒体报道,合并后的环太开发由施正荣控制大约65%的股份,剩下的股份由王禄宝以及无锡尚德拥有。

环太开发即美科股份的控股股东。2010年以后,施正荣逐渐从股权形式上退出环太开发,不过美科股份与施正荣控制的亚洲硅业仍有实质交易往来,亚洲硅业报告期内一直是美科股份前五大供应商,2023年是第二大供应商。

2021-2023年,美科股份从亚洲硅业及其关联方采购商品的金额分别为2.37亿元、7.25亿元、10.1亿元,占采购总额比例分别为6.14%、6.89%、10.05%,无论是金额和占比都在大幅增长。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察正规网上配资平台